很多购买了重疾险和医疗保险的客户,感觉保障已经足够之后,手里面会有一些闲钱,不知道该如何使用。买股票风险太大、买理财产品收益又太高、P2P产品容易跑路,存银行收益更低。那么购买年金保险成为了一个比较好的理财方式。

年金保险是指,在被保险人生存期间,保险人按照合同约定的金额、方式,在约定的期限内,有规则的、定期的向被保险人给付保险金的保险。年金保险,同样是由被保险人的生存为给付条件的人寿保险,但生存保险金的给付,通常采取的是按年度周期给付一定金额的方式,因此称为年金保险。

1.年金概念与功能

人身风险(personal risk)除了包括死亡、伤残风险,还包括老无所养的风险。随着经济发展和医疗技术进步,人们的预期寿命越来越长,很多人在退休后或无法工作后,还会生活很多年甚至几十年。即便是富裕人士,也可能需要大笔资金满足退休后的生活开支。年金是用于防范老无所养的财务风险、保障退休生活的有效工具。

年金概念:年金(annuity)简单地说就是一系列的定期支付。是指以被保险人生存为给付保险金条件,并按约定的时间间隔分期给付生存保险金的人身保险。

年金保险因其在保险金的给付上大多采用每年定期支付的形式而得名,实际操作中年金保险还有每季度给付、每月给付等多种形式。

提供年金产品特别是长期年金产品,是保险公司的专长之一。年金产品主要用于养老、子女教育、资产传承等方面。

年金优势

确定性——年金的最大特点是保证定期、持续地支付,形成稳定的现金流,确保老有所养,或子有所教;

强制储蓄——如以年交方式提前积累,可以积少成多,防止不必要的挥霍;

多为分红产品形态——在长时间内化解利率风险,抵御通货膨胀的影响;

资产传承——可以把财富以保险合同约定的年金领取方式(从何时开始,以何种频次,以多少金额),按期、分批地传承给指定的受益人,防止外界干预,并有效防止受益人将一大笔财富挥霍一空、投资失败或被借被骗。《保险法(修订)》第二十三条规定,任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。更使得保险金给付的时间、方式、过程、结果都能有很好的确定性,进而可以对保险金起到很好的保护作用。

年金产品的最大特点和优势是“确定性支付”——向谁支付、以何种方式支付,收益并不是它的核心竞争力。

2.年金在财富保障及资产传承中的运用

下面是年金在多种情景下的运用示例(框架),仅供参考。在实际营销过程中,应结合客户的具体情况、个性需求及年金产品形态做具体分析,设计合适的保险方案,必要时考虑综合运用信托(包括保险金信托)、公证遗嘱、赠与协议、财产协议等多种工具。

运用一 :个人养老

适用情形:个人养老储备

案例:赵女士是某企业高管,曾参加社会基本养老保险外,还参加了企业年金,为保障退休后的高品质生活,计划用200万元参加商业养老保险。

保单架构设计:赵女士以自己为投保人、被保险人、生存金受益人,购买一份长期年金保险。

赵女士未来可定期从保险公司领取一笔年金,补充养老资金,保障生活品质,领取年龄一般可达“与生命等长”。如果购买指定年金,还可获得养老社区保证入住权。

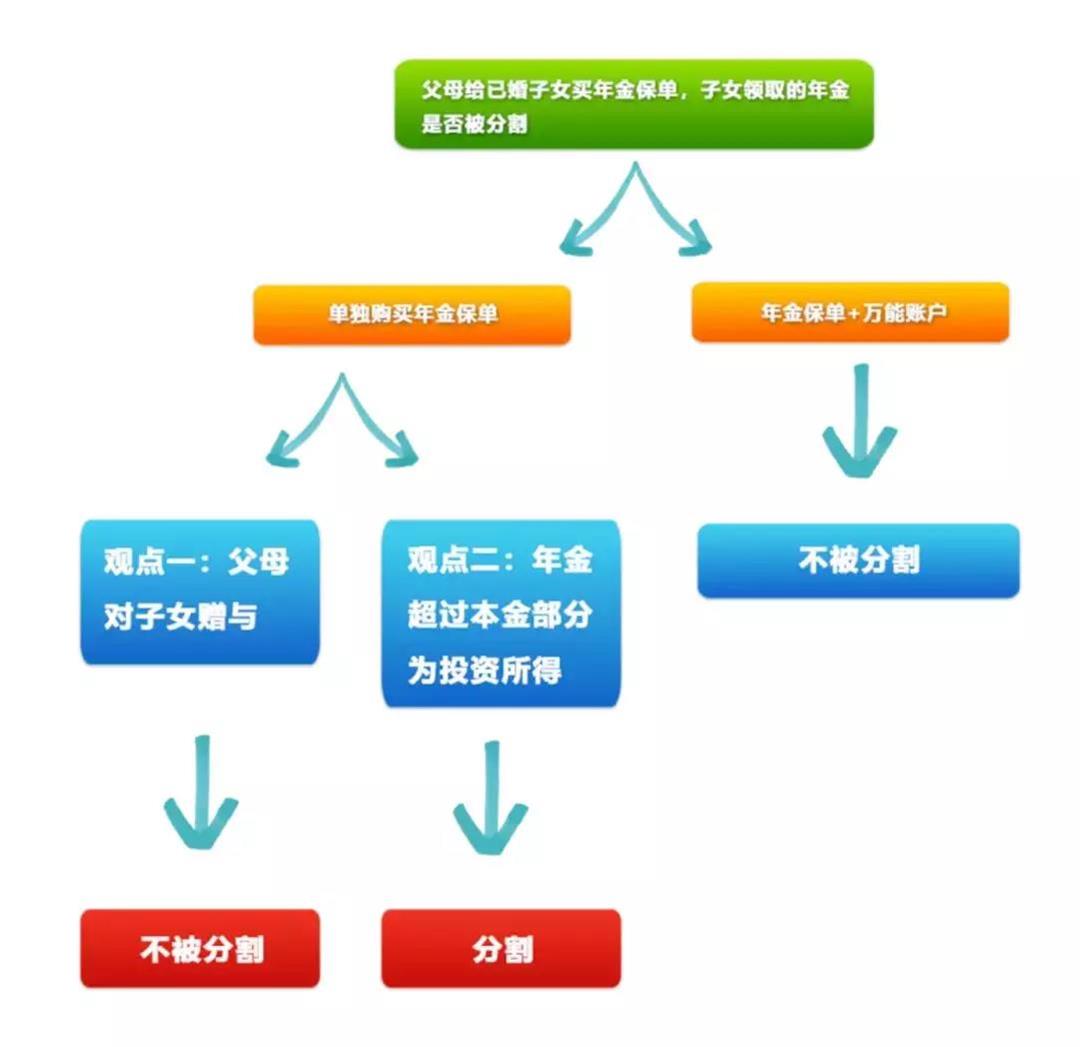

运用二:防范婚变风险

适用情形:婚前个人金融资产的保护(类似情形包括婚后财产隔离、父母给子女彩礼支持、跨境婚姻风险的防范等)

运用三 :防范管理不善

适用情形:防止“败家子女”挥霍财富(类似情形包括拆迁户、中彩者、保险受益人突然获得大额款项等)

案例:吴先生是事业有成的企业家,但儿子不思进取,无心接班,吴先生担心儿子挥霍财富、坐吃山空。

保单架构设计:吴先生以自己为投保人,为儿子(被保险人和生存金受益人)购买一份年金保险。

吴先生作为投保人掌控保单资产,儿子只能定期领取固定年金,在保障儿子生活无忧的同时,使传承资产稳健增值,并防止儿子随意挥霍、投资失败或被借被骗。

运用四 :未成年子女财富保护

适用情形:照顾年幼子女

案例:郑先生是企业老板,比太太年长十余岁,儿子年幼,担心自己万一身故妻子再婚,影响对儿子的财富传承。

保单架构设计:郑先生作为投保人,为儿子(作为被保险人和生存金受益人)购买一份年金保险。

郑先生通过年金保险的安排,可以保证财富持续不断地传承给指定的受益人(儿子),不受外界影响。如果结合终身寿险、家族信托的综合安排效果更好。

运用五 金融资产代持

适用情形:他人金融资产代持

案例:王女士希望让父母代持500万金融资产,同时防范相关风险。

保单架构设计:王女士将货币资产赠与母亲,母亲以受赠资金购买一份年金保险。母亲作为投保人,王女士作为被保险人和年金受益人。

王女士的资产转化为母亲以个人资产向保险公司缴纳的保险费,王女士从保险公司获得的长期年金由于具有特定人身关系,属于王女士的个人资产。

运用六 :资产保全(债务隔离)

适用情形:企业、家业债务防火墙的设立

案例:冯先生是企业老板,家庭净资产超过5000万元,担心企业贷款波及家庭财务安全,希望提前防备。

方案1:冯先生在企业经营景气时,将个人财富1000万元赠与其父亲(65岁),用于购买一份年金保险,父亲为投保人,冯先生为被保险人和生存金受益人。(最好配合赠与协议、公证遗嘱)。

冯爷爷负债的可能性很低,而赠与行为又发生在家庭净资产超过赠予额的时期,这份保单的现金价值受到冯先生债务威胁的可能性就很低了。

方案2:冯先生在企业经营景气时,将个人财富1000万赠送给儿子(已成年)作为创业基金。儿子用这笔钱为自己购买一份年金保险。

因为该保单是儿子的金融资产,所以与冯先生的企业债务区隔开来。

对于不同财富如何规划,实现未来的增值保值,对于很多人来讲很困难,没有具体的规划方法和思路。这就需要一定相关知识的培养,而这种知识的培养必须通过专业、系统学习。这种专业、系统的学习,金程RFP的课程可以给到你。

金程RFP课程体系中囊括了住房消费规划、保险保障规划、投资规划、财产传承规划、养老规划、企业理财规划、法商智慧等系列规划的内容,通过学习不同的财富规划的方法,来实现未来的增值保值。>>>点击咨询RFP考试报名费用或者RFP考试报名时间等其他相关问题

提交邮箱,我们将定期为您提供关于RFP认证的最新资讯