你是否曾对漫长人生中的家庭财务安排感到迷茫?钱从哪里来,要到哪里去?何时该积极进攻,何时又该稳健防守?理财知识中有一个非常形象生动的工具——“草帽图”,它可以帮助我们清晰地理解和规划家庭一生的财富路径。

什么是“草帽图”?

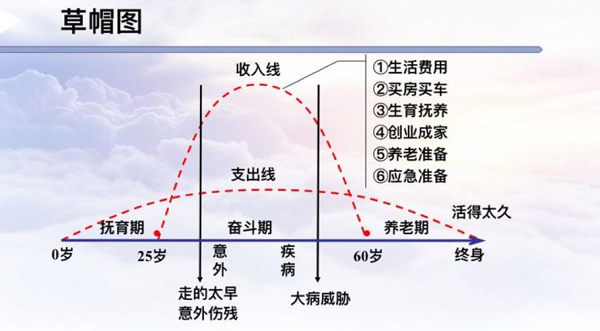

想象一下,我们把人生比作一天,从日出到日落。如果用一条曲线来描绘我们一生中收入的变化,另一条曲线描绘支出的变化,那么这两条曲线以及它们所包围的区域,往往会形成一个类似于草帽的形状,这就是“草帽图”。

横轴:代表我们的年龄,从出生到年老。

纵轴:代表金钱的数额。

收入曲线:通常在年轻时较低,随着工作经验和能力的增长而逐步上升,在壮年时期达到顶峰,退休后则急剧下降。

支出曲线:在年轻时(求学阶段)和年老时(养老医疗)较高,中间工作和家庭组建阶段的支出也维持在较高水平,但通常低于收入高峰期的水平。

“草帽图”的三个关键阶段:

上面这张图直观地将我们的人生划分为三个主要的财务阶段:

1. 帽檐左侧——“播种期”(学习成长期,约0-25岁):

财务特点:这个阶段我们主要投入于学习和成长,收入很少或几乎没有(可能只有兼职收入或父母给的零花钱),而教育、生活等支出却持续不断。此时,支出曲线通常高于收入曲线,家庭财务上可能处于“净支出”或依赖家庭支持的状态。

理财重点:

知识与技能投资:这是最重要的投资,为未来创造收入打下坚实基础。

培养理财意识:学习基本的储蓄和消费观念,了解常见的理财工具。

小额储蓄与尝试:如果有少量零花钱或奖学金,可以尝试进行小额储蓄或体验式投资(如小额基金定投),重点是学习经验。

2. 帽顶——“丰收期”(奋斗积累期,约25-60岁):

财务特点:这是我们职业发展的黄金时期,收入曲线会快速爬升并达到顶峰。同时,这也是家庭责任最重的时期,买房、买车、结婚、生子、育儿、赡养老人等大额支出会接踵而至。理想情况下,这个阶段的收入曲线会显著高于支出曲线,形成一个财富积累的“盈余区”——也就是“草帽”的顶部。

理财重点:

积极开源,努力增收:提升职业技能,争取更高的薪酬。

合理规划,控制支出:养成记账习惯,避免不必要的浪费。

强制储蓄,加速积累:将每月收入的一部分固定存起来用于投资。

多元投资,追求增值:根据风险承受能力,配置股票、基金、债券、房产等多种资产,力求财富的快速增长。

风险保障,保驾护航:配置充足的保险,如寿险、重疾险、意外险等,以应对突发风险对家庭财务的冲击。这是守护“帽顶”不塌陷的关键。

3. 帽檐右侧——“养老期”(退休享受期,约60岁以后):

财务特点:退休后,主动工作收入大幅减少甚至中断,主要依靠退休金、养老金以及年轻时积累的财富(投资收益)生活。而随着年龄增长,医疗保健方面的支出可能会显著增加。此时,支出曲线可能再次反超收入曲线(主要指被动收入)。

理财重点:

稳健为王,保值优先:投资策略应转向保守,以低风险、能提供稳定现金流的资产为主,如国债、高信用等级债券、年金保险、银行理财产品等。

规划现金流,安享晚年:确保有持续稳定的现金流入账,以满足日常生活和医疗开支。

资产传承,提前规划:考虑财富的传承问题,如通过遗嘱、信托等方式进行安排。

关注健康,乐享生活:健康是最大的财富,保持健康的生活方式可以减少医疗支出。

案例分析:张先生一家的“草帽图”理财规划

为了让大家能更直观地理解,我们来看一个假设的案例:

人物背景:

张先生,今年35岁,是一名IT工程师,月收入2万元。

太太李女士,33岁,是一名教师,月收入1万元。

儿子小明,5岁,正在上幼儿园。

家庭目前有房贷每月6000元,车贷每月2000元。

现有存款20万元。

张先生一家的“草帽图”分析与规划建议:

1. 当前所处阶段:帽顶——“丰收期”初期

财务特点:家庭总收入较高(每月3万元),但房贷、车贷、育儿及生活开支也较大。正处于财富积累的上升期,但同时也面临较大的家庭责任和支出压力。

理财目标:

短期:准备小明的小学教育费用,建立充足的紧急备用金(应对失业、大病等)。

中期:提前还贷减轻压力,为孩子储备大学教育金。

长期:规划夫妻二人的养老金。

2. 针对性的理财规划建议:

开源节流,加速储蓄:

记账与预算:详细记录家庭收支,制定合理的月度预算,控制不必要的消费。

提升收入:张先生可以利用专业技能寻求晋升或兼职机会,李女士也可以考虑职称提升等。

强制储蓄:每月固定将收入的20%-30%存起来,例如每月储蓄6000-9000元。

资产配置与投资:

紧急备用金:将家庭3-6个月的生活总支出(例如5万-10万元)存为活期存款或货币基金,确保流动性。现有20万存款可以先满足此项。

稳健投资(保本增值):剩余存款的一部分(例如5万元)可以配置银行定期存款、国债或低风险银行理财产品,用于短期内可能用到的大额支出(如孩子兴趣班、旅游等)。

进取投资(追求高收益):剩余存款及每月新增储蓄的一部分(例如每月储蓄中的4000-6000元)可以通过基金定投的方式投资于股票型基金或混合型基金,分享经济增长红利,为孩子教育金和养老金做长期储备。由于张先生夫妇还年轻,风险承受能力相对较高,可以适当配置较高比例的权益类资产。

黄金配置:可以考虑配置少量黄金作为避险资产。

风险管理与保障:

保险规划:这是当前阶段的重中之重。

寿险:张先生作为家庭经济支柱,应配置较高保额的定期寿险,确保万一发生不幸,家庭生活和房贷不受影响。

重疾险:夫妻二人都应配置充足保额的重疾险(建议50万起),以应对重大疾病带来的医疗费用和收入损失。

医疗险:配置百万医疗险作为医保的补充,应对高额住院医疗费。

意外险:为全家配置综合意外险,应对日常意外风险。

教育金保险(可选):如果偏好强制储蓄和专款专用,可以考虑为小明配置教育金保险。

债务管理:

在保证充足流动性和风险保障的前提下,如果投资收益率有把握持续高于房贷利率,可以不急于提前还贷;反之,可以考虑适当提前偿还部分高利率的贷款。

3. 未来展望:

“丰收期”高峰(40-55岁):随着张先生和李女士收入的进一步增长,房贷车贷压力减轻,将有更多的资金用于投资,加速财富积累。此时可以适当增加权益类资产的配置比例,同时开始逐步考虑养老金的专项储备,例如通过养老目标基金、商业养老保险等。

“养老期”准备(55-60岁):开始逐步降低投资组合的风险,增加固定收益类资产的比例,确保退休后有稳定的现金流。

“养老期”(60岁以后):主要依靠退休金、社保养老金以及之前积累的投资收益生活。投资以极致稳健和保值为首要目标,同时做好健康管理和财富传承的安排。

“草帽图”为我们描绘了清晰的家庭财富生命周期。它告诉我们,理财是一个贯穿一生的动态过程,不同的人生阶段有不同的财务目标和理财侧重点。通过理解并运用“草帽图”的智慧,像张先生一家那样,根据自身情况进行科学规划和动态调整,我们就能更从容地应对人生的各种财务挑战,让家庭财富之舟稳健航行,最终驶向幸福的彼岸。

记住,理财规划没有一成不变的模板,最重要的是理解其核心逻辑,并结合自身实际情况,尽早开始,持续优化!

提交邮箱,我们将定期为您提供关于RFP认证的最新资讯